政府的核心职能是提供公共服务,中央政府对于地区间基本公共服务差异的调节能力(比如扶贫、抗灾、普及基础教育)依赖于中央的财政收入多寡,“手里没把米,叫鸡都不来”,如果中央没钱、甚至需要向地方借钱,就谈不上宏观调控能力。

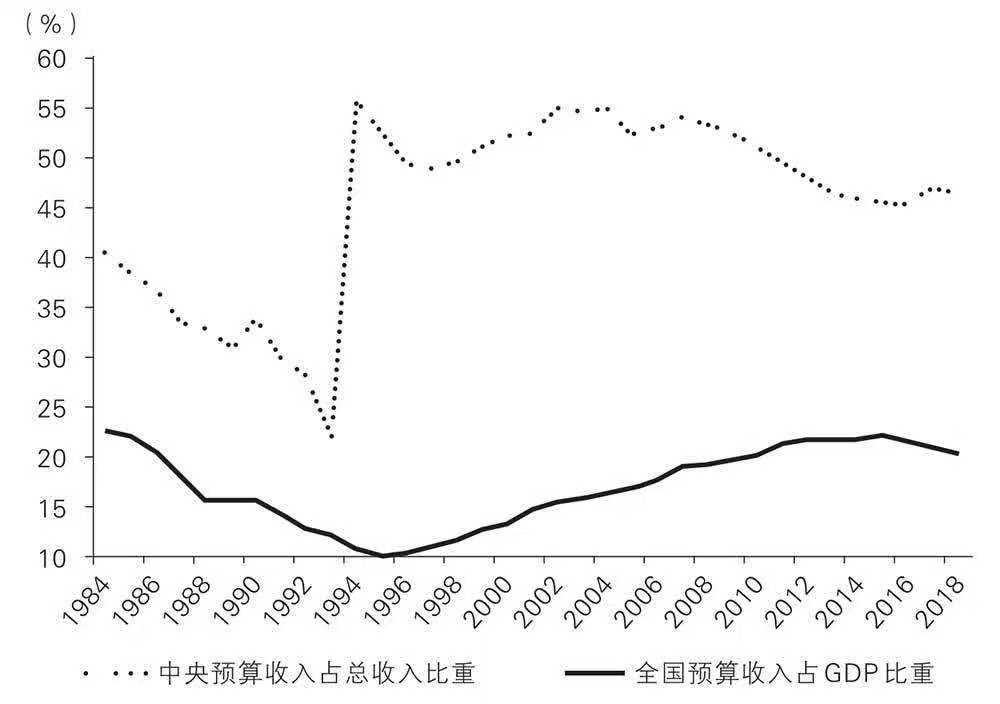

1994年的分税制改革就是为了解决中央没钱的问题。分税制改革前面的财政税收制度是包干制(交完中央的,剩下都是地方自己的),有助于激发地方的收入增长积极性,但是财政包干制的问题在于承包制本身不稳定、需要根据地方财政收入来定期谈判中央和地方的分成比例,地方政府为了避免因为收入增长快导致上交基数更高、分成比例被压低(“鞭打快牛”),会故意压低预算收入,把部分收入隐藏(给企业免税)、通过预算外的方式收回来。这导致中央的财政预算收入占比下降、全国财政预算总收入占GDP比重也下降。

分税制改革把税收分成了中央税(如关税)、地方税(如营业税)、共享税(如增值税),其中共享税是中央和地方分成。增值税(即产品税)是对商品或服务在流转过程中增值的部分征收的一种税,如一个面包师用10元买了面粉、酵母等原材料,制作成了面包,卖了20元,这个过程产生的价格差10元(产品-原材料)就是增值10元,假如增值税率为13%,则这个环节面包师就需要缴纳10*13%=1.3元的增值税。商品最终流转到消费者手中可能经过的环节不止一个,增值税也会一环扣一环,增值税最终是由消费者来承担的。

在分税制改革之前,增值税是地方税(完全地方支配),但分税制改革将增值税变成了共享税,且中央分75%,地方分25%。为了避免地方收入急剧下跌,改革采取了“事缓则圆”的方式,即以1993年作为基年,当年的增值税收入作为基数,后续每一年地方可以保留这个基数的收入,在基数以上的新增部分才需要跟中央分成。

为什么以1993年作为基年,这里藏着很有意思的央地博弈。很明显,增长部分的分成比例定下来之后,基数年的收入越高,往后年份 地方可以留给自己的基数收入就越高,因此选哪一年作为基数年就很关键。分税制改革遇到的地方阻力很大,中央与广东谈判的年份是1993年9月,因此财政部很自然想要把基年定为1992年,广东提出的要求是改成1993年。这背后的原因是,1992年已经过去了,地方收入的基数白纸黑字都定下来了,没有任何作假或浮动的空间,但是1993年还没过完,那就可以在剩下的几个月把基数做得高高的,比如突击收税、把陈年旧税都收上来、把明年的税挪到今年来收。中央起初不统一,但最终还是做了妥协,结果引发了第四季度的地方收税狂潮,后四个月的税收增长带动全年地方税收增长50%~60%。

分税制改革之后,中央收入占比缓慢但持续地增大,这增强了中央的宏观调控能力,比如应对亚洲、全球金融危机,汶川地震等。但与此同时地方的经济发展模式也发生了根本改变,地方政府一方面可以继续扩展税源,虽然与中央分成,但税收增长自己也能留存更多;另一方面则是寻求更多的预算外收入(不用与中央分成),围绕土地转让收入和相关税收的土地财政就此诞生,地方政府开启了工业化和城市化两手抓的经济发展模式。

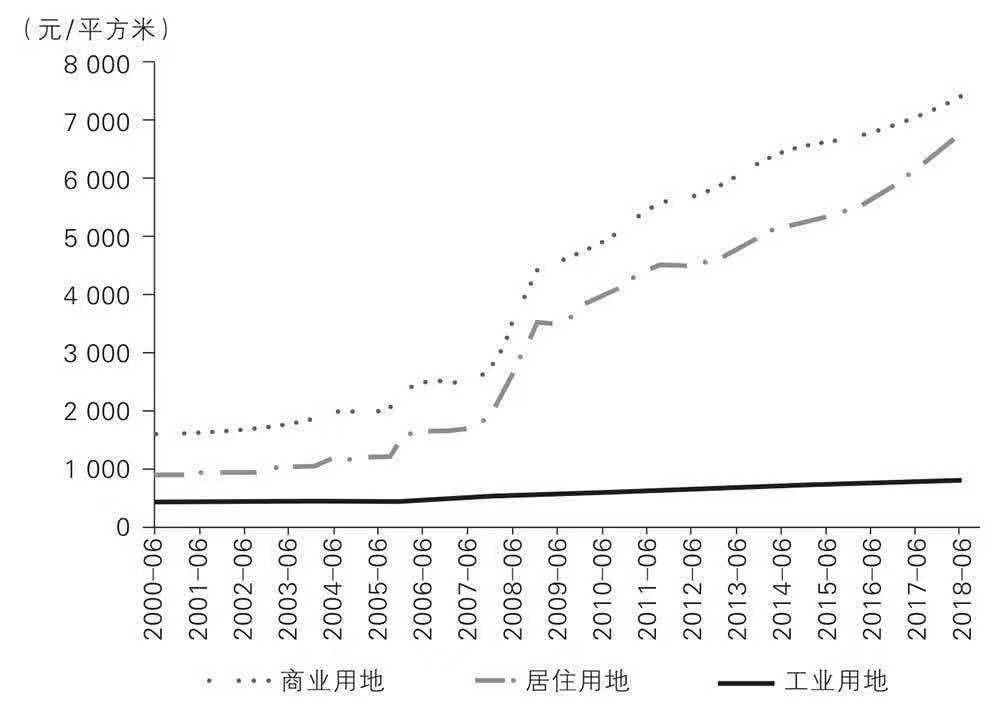

改革后地方的企业税收按照所在地上缴(“块块”,而不是隶属关系“条条”),因此为了拓宽税收来源,地方政府有动力招商引资,廉价供应工业用地且承担“七通一平”的预处理,促进地方的制造业和工商业发展(中国成为制造业大国——“中国制造”,得益于分税制改革后地方政府经济发展模式的转变)。进一步,地方工商业的繁荣促进人口流入、商业住宅供给不足,商业住宅用地的土地价值上涨,房价也同步上涨。

地方政府获取的土地转让权收入几乎全部来源于商住用地。工业用地价格低廉,主要目的是工业化;但是商业住宅不同,政府通过拍卖招标的方式把住宅用地开发和使用权转让给开发商,从中获得巨额的转让收入,此外后续土地使用和开发相关的各种税收收入也是政府所得。

城市人口流入增多,住宅不足,为什么市场没有通过供给充足的住房来满足住宅需求?我国的土地制度分成国家所有和集体所有,城市土地是国家所有,可以进入二级市场交易,如买卖、开发住宅;而农村土地是集体所有,不能自由交易或开发,只有被国家征地转化成国家所有才能进入交易市场。因此政府在土地供给方面是占据垄断地位的,可以选择限制商用住地的供给,来不断提高地价,进而从中获取土地垄断收益。土地供给的垄断和限制,导致了房价的不断上涨。